Проект должен был стартовать в апреле, но для начала публичного тестирования платформы нужно было подготовить нормативно-правовую базу.

Чем цифровой рубль отличается от других видов денег

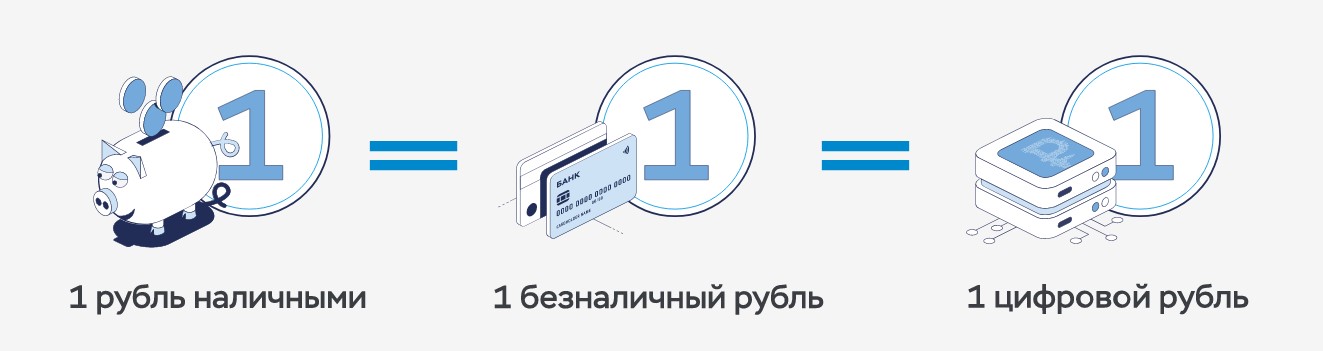

Цифровой рубль призван стать третьей разновидностью российской национальной валюты, то есть дополнить наличные и безналичные деньги.

Наличные деньги, то есть монеты и купюры, мы можем взять с собой куда угодно. Безналичные — их электронный эквивалент, представляющий собой записи на счете, в то время как сами наличные находятся в банке. За выпуск наличных денег отвечает государство, безналичных — банк.

Цифровой рубль больше напоминает безналичные деньги, но фактически это программный код с уникальным номером.

Выпуск и количество цифровых денег будет контролировать Центральный банк Российской Федерации. Поэтому счет в цифровых рублях будет храниться не в отдельных коммерческих банках, а на серверах ЦБ.

В отличие от наличных и безналичных рублей, их цифровой собрат — инструмент только для совершения платежей. Его нельзя будет использовать для кредитования и сбережений. То есть цифровым рублем можно расплачиваться в магазине, но не выйдет сделать вклад в цифровой валюте, получить проценты на остаток в цифровых рублях или взять в них кредит.

Цифровой рубль и криптовалюта — в чем разница

Цифровой рубль базируется на блокчейн-платформе Центробанка. Она гибридная, то есть использует централизованный и децентрализованный подход одновременно, тогда как в основе криптовалют лежит только децентрализованная система.

Децентрализованная технология подразумевает, что информация о транзакциях хранится не в одном месте, а на множестве узлов. Сделки подтверждаются также не единым центром, а большим количеством участников (узлов). Децентрализованные платформы надежнее и автономнее централизованных: если где-то происходит сбой или утечка данных, другие узлы и части цепи продолжают работать.

В только централизованном подходе отсутствует внешний контроль, поэтому у Центробанка платформа гибридная.

Несмотря на сходство, проводить аналогию между криптовалютами и цифровым рублем некорректно. Криптовалюту добывают, используя компьютерные и энергетические ресурсы, а ее курс зависим от интереса к ней криптосообщества. Bitcoin и другие нестабильные монеты фактически ничем не обеспечены, кроме спроса и предложения.

Цифровой рубль обеспечен золотовалютными резервами и другими активами ЦБ, ничем в этом смысле не отличаясь от обычных (фиатных) рублей. Если случится, например, хакерская атака на платформу, то цифровые рубли не пострадают.

Наконец, цифровой рубль не подразумевает анонимности, как криптовалюта. И даже наоборот: каждый рубль с уникальным номером государству довольно легко учитывать.

Зачем вводят цифровой рубль?

Государству интересен переход на цифровые рубли. Программный код, «вшитый» в этот вид денег, позволяет отслеживать движение денежных средств.

Так, когда мы получаем наличные деньги, то невозможно увидеть, на что именно они тратятся. С безналичными тоже не все так просто. Например, мы можем снять их со счета и потратить. Или вообще положить «под матрас» – и это сложно отследить.

Цифровые рубли легче контролируются: можно видеть, куда потрачены конкретные средства, выделенные на ту или иную цель — весь их путь хорошо прослеживается. Кроме того, в код можно внести информацию, на что могут расходоваться конкретные цифровые рубли, а на что нет. То есть поехать в отпуск на деньги, выделенные на ремонт дорожного покрытия, будет проблематично.

Потому вероятно, что введение цифрового рубля поможет усилить контроль за расходованием бюджета, сократить теневой сектор экономики и коррупцию. С цифровыми деньгами получится эффективнее управлять адресными субсидиями: социальными выплатами и пособиями, разовой материальной помощью.

Кроме того, растущая популярность криптовалют создает риски перетекания денег в цифровую форму, эмиссию и обращение которой пока невозможно полностью контролировать. Поэтому государству важно поддерживать финансовую стабильность, чтобы управлять инфляцией и обращением денег в стране. Цифровой рубль может помочь и в этом.

Что касается обхода западных санкций, то на первом этапе тестирования не предусмотрена возможность совершать переводы цифрового рубля за рубеж. Но технически такая функция есть — в будущем получится переводить цифровые деньги в дружественные страны в обход SWIFT и подобных систем.

Как пользоваться цифровым рублем

Храниться цифровые рубли будут в электронном кошельке на платформе Центробанка, доступ к нему граждане получат по цифровой подписи. Кошелек будет доступен также из мобильного приложения банка, в котором у пользователя есть счет — устанавливать отдельные программы не требуется. То есть платежи и переводы в цифровых рублях будут обрабатывать коммерческие банки, однако ответственным за эти деньги все равно будет ЦБ.

Конвертация одного вида рубля в другой не составит труда, как и пополнение кошелька. Курс у цифровых и фиатных рублей, конечно, будет одинаковым.

Каждый гражданин РФ сможет завести один кошелек на свое имя, юридическим лицам также можно открывать не более одного кошелька на компанию.

В первой пилотной группе проекта числится 15 банков. То есть именно они первым начнут тестировать цифровой рубль, когда законодательная база будет готова. В список вошли:

- Ак Барс Банк,

- Альфа-банк,

- Банк ДОМ.РФ,

- ВТБ,

- Газпромбанк,

- Тинькофф Банк,

- Промсвязьбанк,

- Росбанк,

- Сбер,

- СКБ-Банк,

- Банк СОЮЗ,

- ТКБ банк,

- МТС-Банк,

- КИВИ Банк,

- Совкомбанк.

Центробанк обещает, что в будущем доступ к кошельку граждане получат через любой банк, в котором они обслуживаются.

Для чего можно использовать цифровой рубль?

Как и фиатные деньги, цифровые рубли можно переводить кому-то, оплачивать ими товары и услуги — сначала онлайн, а потом и офлайн. Оплата будет производиться по QR-коду, как в Системе быстрых платежей. Также предусмотрена работа с NFC: для оплаты будет достаточно приблизить смартфон к терминалу. В дальнейшем добавится оплата и по биометрии: распознаванию голоса или лица.

За проведение операций комиссия с физических лиц не предусмотрена, а для юридических лиц она будет гораздо ниже, чем проценты, которые берет банк за эквайринг (при оплате картами).

Преимущества цифрового рубля

- Бесконтактная оплата. После того, как из-за санкций у россиян пропала возможность использовать сервисы бесконтактной оплаты, многим опять пришлось носить с собой банковские карты. Но цифровой рубль снова позволит делать платежи «через телефон» — достаточно считать камерой QR-код, как это сейчас происходит при платежах через СБП, или приложить смартфон с NFC к терминалу.

- Оплата офлайн – без доступа к интернету. Интересная возможность — цифровой рубль можно будет использовать офлайн, то есть вы сможете расплачиваться им там, где нет доступа к Сети. Нужно только предварительно отправить на свой мобильный кошелек определенную сумму денег.

- Безопасность – еще одна сильная сторона цифрового рубля. Во-первых, как мы сказали выше, он обеспечен резервами ЦБ РФ, как и обычные рубли. Во-вторых, цифровые рубли не могут исчезнуть со счета, например, при хакерской атаке на систему, как это происходит с криптовалютой. Они определенным образом токенизированы, а уникальный код позволит их отследить и восстановить в случае кибератаки.

- Сокращение комиссий — большой плюс для бизнеса, который сейчас платит внушительные комиссионные банкам (до 3% от суммы). Конкретики пока нет, но вероятно, что комиссия за транзакцию в цифровых рублях составит 0,4–0,7%.

- Контроль расходов. Прогнозируется использование программируемых смарт-контрактов при заключении сделок с оплатой цифровым рублями. Это программное решение, отслеживающее выполнение сделки без посредников. Деньги замораживаются, а если программа определяет, что сделка выполнена, то средства поступают получателю.

- Быстрые переводы. Платежи по блокчейну производятся гораздо быстрее, чем по традиционной системе. Рядовой гражданин этого может и не заметить, а вот представители бизнеса точно оценят это преимущество по достоинству.

Недостатки цифрового рубля

Возможные минусы у новой формы национальной валюты тоже есть.

- Отсутствие кэшбэка. Мы уже привыкли получать от банков кэшбэк за те или иные покупки. Но этот бонус банк выплачивает как раз с комиссии, которую получает от продавца за эквайринг. Расчеты цифровым рублем не предполагают кэшбэка.

- Нельзя открыть вклад в цифровых рублях и получить проценты на остаток на счете.

- Блокировка операций. Центробанк сможет блокировать подозрительные операции в цифровых рублях, и пока нет пояснений, какие операции будут таковыми считаться и в какие моменты могут возникнуть проблемы.

- Новые способы мошенничества. К сожалению, с внеднерием нового платежного инструмента неизбежно появятся и новые методы обмана. От мошенничества с помощью социальной инженерии цифровой рубль не защитит. Более того, наверняка его появление вызовет всплеск звонков от якобы сотрудников финансовых организаций, предлагающих обменять цифровые деньги по выгодному курсу и т.д.

Контроль за всеми платежами со стороны государства тоже может быть как плюсом, так и минусом. Уже высказываются опасения, что в тратах ограничат не только ведомства и чиновников, но и простых людей. Например, ограничат расходы на алкогольные напитки или зарубежные товары. Но ведь всегда можно расплатиться наличными деньгами или обычным безналом, поэтому этот минус мы считаем недостаточно обоснованным.

Подводим итоги

Будем ли мы переходить на цифровой рубль принудительно? Вряд ли. Велика вероятность, что появится программа по аналогии с системой МИР, когда граждан поощряли расплачиваться отечественными картами за отдых и другие услуги, а работникам бюджетной сферы просто стали выплачивать зарплаты на карты МИР.

Отмена других способов оплаты тоже выглядит малореальной — даже при большой популярности банковских карт внушительное количество людей принципиально пользуется наличными. Что уж говорить о цифровых рублях?

Рядовому гражданину стать участником тестирования вряд ли получится. Когда цифровой рубль «пойдет в народ», предсказать сложно. ЦБ и Минфин обозначили, что внедрение новой формы рубля должно произойти до 2030 года, но массовое ее внедрение может произойти и до 2025 года.

На опыт других стран пока ориентироваться сложно. Цифровая валюта запущена лишь в небольших государствах, а пилотные проекты есть в Китае, Таиланде, ЮАР, Мьянме, Казахстане и др. Полноценного опыта эксплуатации цифровых денег нет ни в одной стране, так что Россия будет одной из первых, когда запустит цифровой рубль.

Поделиться

Поделиться